Ce que nous prenons en charge, ce que vous évitez.

Dossier, preuves, écarts et passage audit pris en charge. Sur les parcours NDA/Qualiopi concernés, Formateur Pro porte une garantie de résultat : obtenu ou remboursé.

Pris en charge

Le dossier, de bout en bout.

✓Cadrage du périmètre, de l'urgence et des indicateurs concernésLivrable cadré avant mission

✓Inventaire des pièces existantes et des preuves manquantesLivrable cadré avant mission

✓Classement du dossier par indicateur RNQLivrable cadré avant mission

✓Production ou reformulation des preuves utilesLivrable cadré avant mission

✓Passage audit cadré et questions probablesLivrable cadré avant mission

Ce que vous évitez

Les pièges qui coûtent cher.

×Dossier dispersé dans plusieurs outilsRepéré avant le passage audit

×Preuves non datées ou impossibles à retrouverRepéré avant le passage audit

×Mauvaise lecture d'un indicateur RNQRepéré avant le passage audit

×Questions auditeur découvertes le jour JRepéré avant le passage audit

×Promesse vendue sans limite claireRepéré avant le passage audit

Notre promesse : Dossier, preuves, écarts et passage audit pris en charge. Sur les parcours NDA/Qualiopi concernés, Formateur Pro porte une garantie de résultat : obtenu ou remboursé.

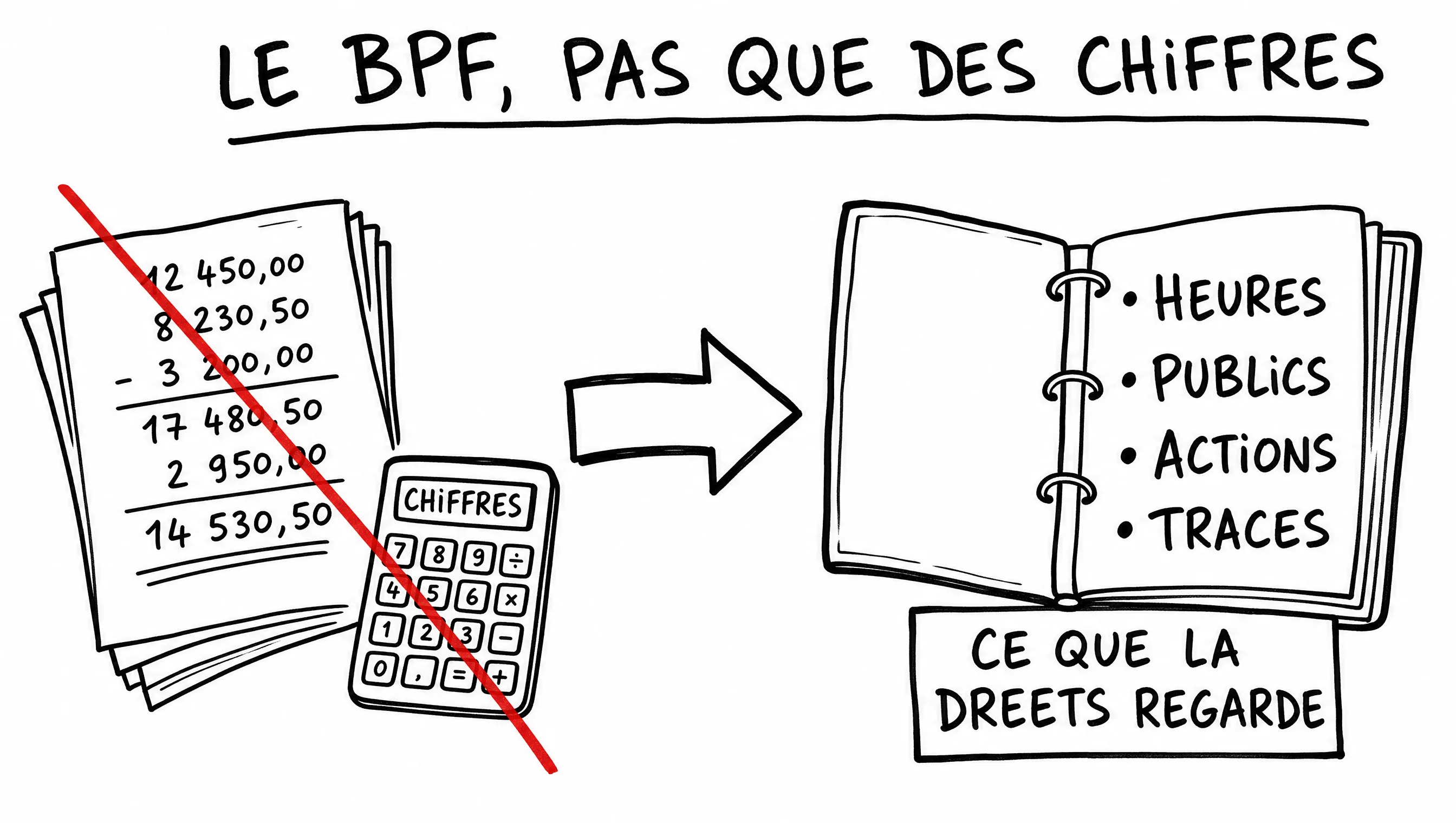

BPF organisme de formation : pourquoi ce bilan annuel peut fragiliser votre NDA

Le BPF est souvent traité comme une case administrative. Pourtant, mal géré, il peut remettre en cause la cohérence de votre déclaration d’activité.

Un BPF doit raconter la même histoire que votre activité réelle : formations réalisées, heures, stagiaires, financements, chiffre d’affaires formation et documents conservés.

Notre accompagnement rapproche vos données comptables, vos preuves et votre activité déclarée pour éviter une incohérence visible avant dépôt ou contrôle.

Le Bilan Pédagogique et Financier est une déclaration annuelle liée à l’activité de formation.

Il relie votre activité réelle, vos dossiers pédagogiques et vos obligations d’organisme déclaré.

Le dépôt se fait en principe sur le portail Mon Activité Formation. Le formulaire CERFA papier existe surtout pour les situations où l’accès à la démarche en ligne est impossible. Dans tous les cas, le sujet n’est pas uniquement de recopier des montants : il faut faire correspondre les données administratives, financières et pédagogiques.

La plupart des erreurs BPF ne viennent pas d’un manque de bonne volonté. Elles viennent d’un suivi trop dispersé.

Un fichier contient les factures. Un autre contient les conventions. Les feuilles d’émargement sont dans un dossier séparé. Le comptable voit le chiffre d’affaires, mais pas toujours la logique formation. Le dirigeant connaît les prestations réalisées, mais n’a pas toujours les catégories, les heures, les publics et les financeurs prêts à déclarer.

Résultat : le BPF devient une opération de reconstruction. Et plus l’année a été chargée, plus le risque augmente.

Les points sensibles sont souvent les mêmes :

distinguer les prestations de formation du reste de l’activité ;

rapprocher chiffre d’affaires, conventions et actions réellement réalisées ;

classer correctement les publics et financeurs ;

vérifier les heures, les stagiaires ou bénéficiaires et la sous-traitance ;

conserver les preuves si une DREETS ou un autre acteur demande des explications ;

éviter les incohérences avec le NDA, Qualiopi, la TVA formation ou un objectif CPF/EDOF.

Les informations à préparer

Vous devez rapprocher :

les actions réalisées ;

les conventions et contrats ;

les heures de formation ;

les publics formés ;

les financements ;

la facturation formation ;

les justificatifs conservés.

Le risque n’est pas seulement de se tromper dans une case. Le risque est de déclarer une activité incohérente avec vos preuves.

Ce que Formateur Pro fait

Nous intervenons comme une aide au cadrage et à la préparation du BPF. L’objectif est de rendre vos données lisibles avant dépôt, pas de promettre une validation automatique.

Selon votre situation, nous pouvons :

clarifier si votre difficulté relève du BPF, du NDA, de la comptabilité analytique ou du suivi pédagogique ;

lister les données à réunir avant de remplir la déclaration ;

rapprocher vos documents formation avec vos chiffres ;

identifier les incohérences visibles avant dépôt ;

vous aider à préparer une trame de contrôle interne pour l’année suivante ;

cadrer les impacts possibles sur Qualiopi, EDOF, TVA formation ou un contrôle administratif.

Le point important : nous ne remplaçons pas votre comptable sur les sujets comptables et fiscaux. Nous apportons la lecture organisme de formation : actions, preuves, cohérence administrative et risques métier.

Ce qui est inclus

Une mission BPF peut inclure :

un rendez-vous de cadrage de votre situation ;

une checklist des données à réunir ;

une revue de cohérence entre activité, facturation et dossiers formation ;

une liste d’écarts ou d’informations manquantes ;

une préparation des questions à poser au comptable ou à l’équipe administrative ;

un plan d’action pour éviter de refaire la même course l’année suivante.

Formateur Pro peut s’engager sur le travail cabinet prévu au devis : cadrage, collecte des données utiles, revue de cohérence, préparation des questions, plan d’action et suivi.

Le résultat attendu est un BPF plus propre, plus cohérent avec votre activité formation, et mieux relié à vos autres démarches : NDA, Qualiopi, CPF/EDOF, TVA ou contrôle.

Nous ne faisons pas de déclaration à votre place sans données vérifiables. Votre organisme reste responsable des informations transmises et des pièces qui les justifient.

Les risques fréquents

Les problèmes arrivent souvent quand :

le BPF est préparé à la dernière minute ;

le dirigeant laisse tout au comptable sans logique formation ;

l’organisme n’a pas conservé les bons dossiers ;

l’activité déclarée ne colle pas aux conventions ;

le NDA, Qualiopi, TVA et CPF/EDOF sont traités comme des sujets séparés.

Un BPF fragile peut compliquer la suite : contrôle, Qualiopi, EDOF ou renouvellement.

Quand la DREETS ou un autre organisme intervient, notre travail est de rendre vos données plus lisibles, vos pièces plus cohérentes et vos risques plus visibles avant qu’ils deviennent un blocage.

Comment se préparer

La bonne méthode :

Organiser les données toute l’année.

Rapprocher facturation et dossiers formation.

Vérifier les catégories avant dépôt.

Conserver les preuves.

Corriger les incohérences avant qu’elles deviennent un problème.

Pourquoi agir maintenant

Le BPF revient chaque année. Si votre suivi est flou cette année, il risque d’être encore plus difficile l’année suivante.

Le bon moment pour agir n’est pas seulement la période de télédéclaration. C’est aussi quand vous préparez un audit Qualiopi, un accès CPF/EDOF, un contrôle, une déclaration d’activité, une exonération TVA formation ou une structuration administrative.

Un BPF bien cadré évite de construire vos autres démarches sur des données fragiles.

Cette page synthétise des points de vigilance pratiques pour préparer notice officielle, portail Mon Activité Formation, DREETS et rapprochement comptable.

Les organismes de formation déclarés sont concernés par l’obligation annuelle selon leur situation, leur exercice et leur activité. En cas de doute, il faut vérifier la source officielle et votre situation réelle.

Mon comptable peut-il tout faire ?

Il peut aider, mais la logique formation reste essentielle : actions, heures, publics, financements et preuves pédagogiques.

Le BPF remplace-t-il mes dossiers de formation ?

Non. Le BPF déclare une synthèse de l’activité. Vos conventions, contrats, programmes, émargements, évaluations, factures et preuves de réalisation doivent rester conservés séparément.

Le BPF peut-il rendre le NDA caduc ?

Un défaut ou une incohérence peut fragiliser le dossier. Il faut vérifier votre situation plutôt que supposer.

Que peut reprendre Formateur Pro ?

Nous pouvons cadrer les données à rapprocher, les preuves à conserver, les incohérences visibles et la prochaine action. Votre organisme reste responsable des informations déclarées.

Quelle prochaine étape ?

Si votre BPF est en retard, flou ou incohérent, cadrez la situation. Le rendez-vous sert à identifier si vous devez préparer le dépôt, corriger votre suivi, sécuriser votre NDA ou cadrer une autre démarche liée à votre organisme.

Méthode · 03

Une méthode opérationnelle, pas une promesse floue.

Chaque étape produit une pièce visible : note, matrice, drive, document ou passage audit cadré.

Étape 01

Cadrage

On part de votre vraie situation, pas d'un modèle générique.

Périmètre · urgence · preuves

Note de cadrage

Matrice indicateurs

Jour 1

Étape 02

Preuves

On classe ce qui existe et on repère ce qui doit être produit ou corrigé.

Drive · preuves · risques

Drive structuré

Plan d'action

Preuves

Étape 03

Livrables

Les documents utiles sont repris, datés, nommés et reliés au RNQ.

CGV · livret · procédures

Pack documentaire

Revue écarts

Audit-ready

Étape 04

Passage

On cadre les questions, les formulations et les points sensibles à traiter.

Audit blanc · relecture

Questions auditeur

CR de passage

Passage

Livrables · 04

Des livrables visibles, pas des conseils qui restent dans l'appel.

Chaque bloc correspond à une pièce, une correction ou une décision exploitable pour cadrer le passage audit.

— 01Jour 1

✓

Plan d'action priorisé

Les indicateurs sont classés par niveau de risque. Vous savez quoi corriger maintenant et quoi traiter ensuite.

PDF · priorités · risques

— 02Preuves

✓

Checklist 32 indicateurs

Un tableau vivant relie chaque exigence RNQ à vos preuves, leur statut et leur emplacement.

Tableau · liens · statut

— 03Dossier

✓

Drive structuré

Les preuves sont nommées, datées, rangées et accessibles pour éviter la panique le jour de l'audit.

Drive · indexé · auditable

— 04Documents

✓

Trames utiles

Programmes, CGV, livret stagiaire, évaluations, réclamations et procédures sont repris selon votre activité réelle.

DOCX · éditables

— 05Écarts

✓

Revue critique

Les points faibles sont identifiés avant le passage audit : preuve absente, formulation floue, document hors sujet.

Note · corrections

— 06Audit

✓

Passage audit cadré

On cadre les questions probables, les réponses à formuler et les points sensibles à traiter.

Audit blanc · réponses

Preuve · 05

Avant / après : ce qui change dans le dossier.

La preuve n'est pas un slogan. C'est la différence entre un dossier dispersé et une préparation que l'auditeur peut suivre.

Cas type anonymisé

« Le sujet n'était pas de créer plus de documents. Le sujet était de rendre les preuves défendables. »

Cas Formateur Pro · activité anonymisée

Avant

Preuves réparties dans plusieurs outils, documents non datés, réponses audit floues, indicateurs sensibles non priorisés.

Après préparation

Drive organisé par indicateur, pièces utiles identifiées, écarts cadrés, réponses préparées et engagement commercial clair.

Nous préparons le passage audit pour que votre dossier soit clair, rangé, cohérent et suivi jusqu'à obtention.

Méthode Formateur Pro · dossier, preuves, écarts, passage audit

Extrait livrable · revue des écartsAnonymisé

RNQ · 32 indicateurs

Indicateur 11 — Modalités d'évaluation

Indicateur 22 — Réclamations

Indicateur 32 — Amélioration continue

Format représentatif · données client non affichées

Garantie · 04

Qualiopi garanti.

Nous préparons, reprenons et suivons votre dossier jusqu'à obtention selon le périmètre validé.

GarantiDossier Qualiopi préparé, repris et suivi jusqu'à obtention.

ClairPérimètre, livrables et pièces à fournir sont écrits avant mission.

SuiviNous traitons les corrections et les preuves dans le cadre validé ensemble.

Objections · 05

Les questions que vous posez vraiment.

Réponses directes avant de réserver ou demander un devis.

Qui doit déposer un BPF ?+

Les organismes de formation déclarés sont concernés par l'obligation annuelle selon leur situation, leur exercice et leur activité. En cas de doute, il faut vérifier la source officielle et votre situation réelle.

Mon comptable peut-il tout faire ?+

Il peut aider, mais la logique formation reste essentielle : actions, heures, publics, financements et preuves pédagogiques.

Le BPF remplace-t-il mes dossiers de formation ?+

Non. Le BPF déclare une synthèse de l'activité. Vos conventions, contrats, programmes, émargements, évaluations, factures et preuves de réalisation doivent rester conservés séparément.

Le BPF peut-il rendre le NDA caduc ?+

Un défaut ou une incohérence peut fragiliser le dossier. Il faut vérifier votre situation plutôt que supposer.

Que peut reprendre Formateur Pro ?+

Nous pouvons cadrer les données à rapprocher, les preuves à conserver, les incohérences visibles et la prochaine action. Votre organisme reste responsable des informations déclarées.

Pages liees

Continuer dans le bon ordre

Ces liens evitent de lire le site au hasard : hub parent, pages proches, preuve et prochaine action.

Nous utilisons des cookies pour mesurer les pages utiles, améliorer nos campagnes et éviter les relances mal ciblées. Vous pouvez accepter, refuser ou choisir par finalité.Voir la politique cookies.

Préférences cookies

La mesure d'audience et le marketing sont actifs par défaut. Décochez une finalité pour la couper. Vous pouvez revenir ici à tout moment.